“铁饭碗”银行也开始末位淘汰了?普通人有机会,但没退路……

最近,八妹的银行朋友说:某股份制银行的区分行营业部,也开始推行“阶梯式末位淘汰制”了。规则很简单:

网点主管月度考核连续两次在全辖排名末三,就会被降为理财经理;

理财经理连续两次末三,则降为普通柜员;

而柜员连续两次末三,就会被调到“综合服务投递员”,日常工作变成上门送单据、协助老年客户激活手机银行、整理网点档案,薪资直接缩水三分之一,绩效奖金也没了。

另外,八妹的朋友透露,一位做了八年的老主管,因为上个月存款任务差了五百万,被调回理财经理岗的同时,手里的客户资源还被重新分配给其他同事。曾经的“银行白领”身份,瞬间成了跟他不敢随便提的话题。

听起来,这和互联网公司里激进的绩效淘汰有几分相似。但当“银行”这个自带“稳定”、“铁饭碗”标签的行业,开始把绩效和排名挂钩时,确实让人感到有点出乎意料。而且,这并非个别银行的奇葩操作,更不是基层管理者拍脑袋的决定,而是在银行业“寒冬”持续蔓延下,行业焦虑、技术冲击和结构重构叠加的普遍做法。

1.

/安稳没了,“神话”破了,

银行人开始“卷了”/

在很多人印象里,银行一直是“安稳”的代表:朝九晚五、五险一金(有些银行甚至六险两金)、福利完善,就算是基层柜员,也能安稳干到退休。可现在的情况已经不同,银行一线员工每天都被业绩指标追着跑,压力一点也不比外界想象的轻松。

这背后的原因也很简单:银行整体压力越来越大,而最先被波及的,就是基层员工。最明显的感受就是柜面业务量大幅下滑,不少网点出现了“人多活少”的情况。根据行业估算,银行现金和柜台业务占比已经降到10%左右。

一位国有大行省级分行负责人透露,他们分行下辖32家网点,2015年每个网点每天要处理近300笔柜面业务,那时候柜员连喝口水都得抓紧时间;可如今,就算是最忙的网点,一天也就80-90笔业务,有些社区网点甚至会出现“柜员比客户多”的情况。上午10点到下午3点算是一天的高峰期,但人工柜台排队人数通常不超过三人,其余时间大家基本就是整理文件、再抬头看看有没有客户进门。

客户结构也跟以前完全不同了。现在的90后、00后,能在手机上解决的事绝不会跑一趟网点,转账、缴费、理财、信用卡还款,甚至开户办卡,都能在App上搞定。更现实的是,中国银联的数据指出,银行每日约67%的客流集中在上午9点到11点、下午2点到3点两个时间段,剩下33%摊在一整天里,所以大部分时间网点都处于“闲着”的状态。

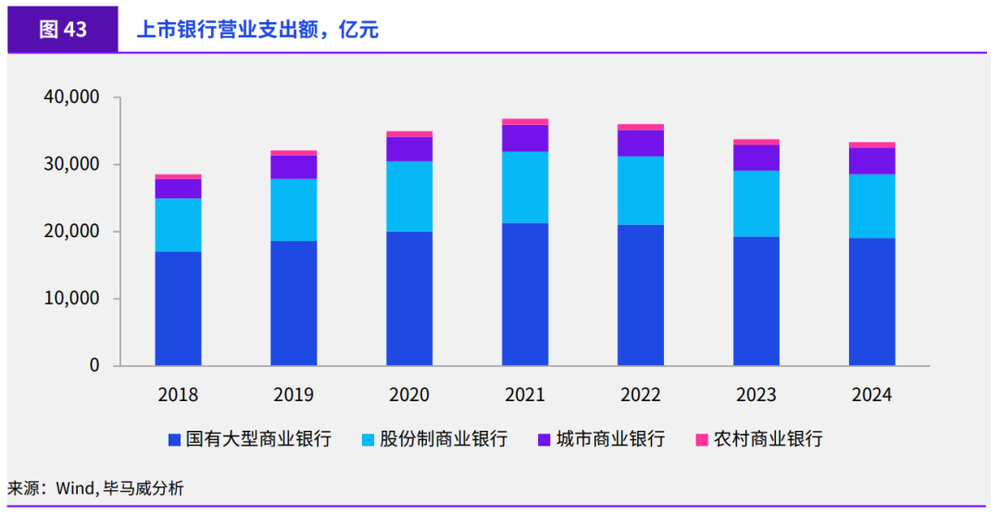

业务萎缩是一方面,运营成本和监管要求还在不断上涨。别看网点不忙,但一年运营成本至少要200万到500万,加上10到15个员工的工资,整体下来差不多要花1000万。中国金融工会2024年底的报告数据显示,一个标准柜台窗口一年就要52万元,包括人力、设备、安全等各种开销。从行业整体看,2024年上市银行营业支出3.3万亿元,其中管理费用1.8万亿元,占到了54.7%。与此同时,监管要求越来越细,客户身份核实、流程规范、投诉处理、网点环境,每一项都有明文规定。网点主管也常吐槽:

“存贷款指标要做,理财任务要卖,各种检查又接连不断,每天都跟赶场一样,一不注意就要挨批。”

▲2024年中国上市银行运营数据/来源:Wind、毕马威

面对线上化、老龄化两头都要照顾的现实,银行的服务难度也大大增加。

所有这些压力,最后都会传到基层。总行盯着KPI,分行接着分解任务,支行再往网点压,网点主管继续往员工头上摊。柜员要拉存款、卖理财、推广信用卡;理财经理要完成基金、保险、财富产品的任务;甚至保安、保洁有时候也会被动员推荐客户开户。现在的银行里,几乎人人都在背指标。

在这样的环境里,“末位淘汰”就成了最直接的手段。业务少、任务多,总是得有人背。排名靠后的员工自然更容易被调整。一位HR说得很直白:

“实行末位淘汰,一方面是为了让员工提升业绩,另一方面也是优化人员结构——与其养着一些闲置的人,不如让机制运转起来。”

但问题是,这套制度并不完全公平。网点位置不同、客户群体不同,完成业绩的难度差得可不是一点半点。核心商圈的网点,大客户多,任务完成得快;而老社区网点客户主要是普通居民,要完成同样的指标难度更大。为了不掉队,有些基层员工只好动用自己的信用拉存款,甚至自己掏腰包买理财,还有人牺牲休息时间在朋友圈不停推广业务,最后被朋友屏蔽也不稀奇。

曾经让人羡慕的“铁饭碗”,在这样的环境里也变得不再稳当。银行人的日子,确实已经和过去不一样了。

2.

/坐柜台不用动脑?

银行员工的安稳日子早结束了/

虽然“末位淘汰制”让银行基层员工的压力直线上升,但对柜员岗位影响更深远的,其实是技术浪潮。随着智能化、数字化不断推进,很多曾经必须人工办理的业务,现在都可以通过机器、自动设备和线上服务完成。

根据中国人民银行发布《2025年第三季度支付体系运行总体情况》数据显示,2025年三季度,全国ATM机数量为76.09万台,较二季度末的77.57万台减少约1.48万台,已连续多个季度呈现下降趋势。这种变化直观地反映了银行线下业务需求的下降,也意味着传统柜员岗位的日常工作量正在被压缩。

▲2025年第三季度全国ATM机数据/来源:《2025年第三季度支付体系运行总体情况》

与此同时,不少大银行早已开始布局智能柜台、智能柜员机(ITM/STM)、无人银行以及远程服务等自动化和线上化渠道。以中国工商银行为例,该行已建成大量“智能网点”,推动传统柜台业务向“无人工干预”方向发展。存取现金、排队服务、基础转账这些曾经的“主力活儿”,越来越多被机器和系统替代。

当然,这并不意味着柜员完全没活干。实际上,那些愿意主动拥抱技术、尝试转型的人,反而可能有更多机会。银行转型迫使他们从单纯办理业务,变成既要服务客户又要协助理财、贷款和财富规划的多面手。智能柜员机和线上系统可以处理基础业务,但客户如果有更复杂的需求,就必须人工介入提供建议和方案——这正是人的优势所在。可以说,技术替代的是重复性劳动,留下的是更有价值、更需要专业能力的工作。

操作型、事务型岗位越来越少,日常工作也越来越碎片化。过去主要是办理现金、转账、排队等基础业务,现在还要兼顾线上客户咨询、理财产品推荐、资产分析等。工作节奏明显加快,每天得同时应对多项任务,想要不掉队,就得随时学习新技能、跟上技术升级的节奏。

可以说,柜员的岗位虽然没有消失,但性质和内容都发生了明显变化。以前那种“坐柜台凭肌肉记忆”工作的日子,不复存在了。

3.

/岗位升级,压力更碎片化,

但机会也更大/

听到技术替代、末位淘汰,很多人会担心基层员工的出路,其实银行业的变化并不等于“淘汰基层”,更像是对传统岗位的一次重塑。过去,柜员大部分时间都在做存取现金、排队办理业务、基础转账这些重复性工作,而智能柜员机、无人银行和线上服务让这些活儿慢慢被机器替代。

同时,很多银行也在为员工找新的活路。例如工行、建行开设了从客户运营、线上客服到财富管理的转岗通道。建行莲旺支行的小姚原本只是普通柜员,负责基础业务,智能设备上线后,他开始学习产品知识、跟着资深前辈上手实操,主动联系小微企业客户。结果第一个月就服务了12家企业,成功办理了6笔经营性贷款。从原来“坐柜台等客户”到主动拓客,他的角色和工作节奏都完全变了。

银行也在培训上投入更多资源。邮储银行的李娜就是一个例子,她原来对理财一知半解,通过培训和证书考取,三年时间成为总行十佳理财经理,用专业服务赢得客户信任。

总体来看,技术和数字化不是让柜员没活干,而是把重复、基础的操作转给系统,把人工留给更有价值、更需要判断的业务。岗位没有消失,但内容、方式和压力都变了:

以前只要点钞、录单、排队,现在还要兼顾线上咨询、产品推荐、资产分析等,节奏更快,任务更碎片化。

所以,从基层员工的角度看,银行的寒冬并非铁饭碗消失,而是逼着岗位升级、价值重塑。这是压力,也是机会,只不过没有退路,得自己走出去。

来源:微信公众号: 金融八卦女频道 ,作者:身披铠甲的方方